A kínaiak már a járvány alatt megjósolták: egy évtizede maradt a dollárnak

2022. április 12. 21:04

Még 2020 szeptemberében született egy írás a kínai Global Timesban, amelyben azt fejtegették, hogy a COVID-19 kitörése felgyorsította a globális geopolitikai erőegyensúly folyamatban lévő eltolódását: az Egyesült Államok által uralt egypólusú világból egy kiegyensúlyozottabb és többpólusú modern világ felé haladunk. Ez alól a globális pénzügy sem kivétel, ahol szintén hasonló tendenciák játszódnak le.

2022. április 12. 21:04

p

17

1

20

Mentés

Hét részes sorozatunkban megpróbáljuk körüljárni miképp változott, változik, változhat a világpénz. Az sorozat előző részei elérhetőek:1.rész / 2.rész / 3. rész.

A kínaiak szerint a következő évtized a kínai valuta ugródeszkája

A Morgan Stanley amerikai befektetési bank tanulmánya szerint a kínai jüan a következő évtizedben várhatóan jelentős befolyásra tesz szert Kína nyitási stratégiájának eredményeként, amely a külföldi cégek szélesebb körű piacra jutását célozza.

A Nemzetközi Valutaalap (IMF) statisztikái szerint így a jüan a világ harmadik legnagyobb tartalékvalutájává válik, amely 2030-ra a jelenlegi 2 százalékhoz képest a globális devizatartalék-eszközök 5-10 százalékát teszi ki.

A kínaiak szerinta dollár és az euró mögött a világ 3 legjobb devizája közé kerülni hihetetlen eredmény lenne. Már csak azért is, mert a kínai jüan felvételét az IMF devizatartalék-kosárba mindössze hat évvel ezelőtt jelentették be, elismerve Kína súlyát, közel négy évtizedes fejlődés során elért gazdasági fejlődését.

Az IMF mindent SDR-ben (Special Drawing Rights) számol el, ezt a devizát pedig úgy határozzák meg, hogy a világ legjelentősebb fizetőeszközeiből létrehoznak egy devizakosarat. Ennek tagja jelenleg az amerikai dollár, az euró, a brit font a japán jen és a kínai jüan. A kosár tagjait és súlyozásukat ötévente vizsgálja felül az IMF.

A cikkben még megemlítenek néhány javaslatot, amellyel elősegíthetnék a reminbi térnyerését, és hogy vonzóbbá váljon a hazai piac és a befektetések számára. Kína amúgy is vonzó lehet, hiszen egyike azon kevés tőkepiacoknak, ahol az előrejelzések szerint pozitív gazdasági növekedés lesz a COVID-19 utáni korszakban, írta a kínai pártlap még 2020-ban.

Természetesen a cikkben kitérnek az amerikai dollártól való függőség csökkentésére, amely célt a Kína és az Egyesült Államok közötti kereskedelmi feszültségek indokolják. Ez vezetett a közelmúltban az Oroszországgal kötött „pénzügyi szövetséghez” is, egy közös dedollarizációs kezdeményezéshez, amelynek célja a belgiumi székhelyű SWIFT pénzügyi üzenetküldő rendszertől való függés csökkentése, mert az az országokat sebezhetővé teszi az Egyesült Államok esetleges egyoldalú büntető intézkedéseivel szemben.

Ez a kínaiak szerint megteremtheti a feltételeket a jüanban lebonyolított nemzetközi tranzakciók számának növekedéséhez

egy olyan időszakban, amikor megnőtt a globális igény a többpólusú valutarendszer iránt.

Végül a világjárvány következtében fellendülő digitális gazdaság és szolgáltatásgazdaság nem tett mást, mint felgyorsította Kína tervét a világ első szuverén digitális valutájának bevezetésére és jövőbeli bevezetésére. Tekintettel Kína jól fejlett digitális infrastruktúrájára és a készpénzmentes társadalomra, ez is hatással lesz majd a globális valutarendszerre.

Érdekes ezzel szemben, hogy az Egyesült Államok látszólagos érdektelenséget mutat saját virtuális valuta bevezetése iránt.

A kínaiak szerint mindent egybevetve a dollár úgynevezett túlzott kiváltságos pozíciója valószínűleg egy évtizeden belül véget ér, és úgy tűnik, a jelenlegi történelmi körülmények Kína javára játszanak.

Közös erővel dollármentesíti a világot Oroszország és Kína

A téli olimpia kezdetekor Pekingben Putyin elnök meglátogatta kínai kollégáját, és közös nyilatkozatban támogatták Oroszország álláspontját a NATO bővítésével kapcsolatban. A katonai együttműködés miatt aggódóknak azonban ügyelniük kellene arra, hogy ne hagyják figyelmen kívül Kína és Oroszország érdekeinek fokozódó konvergenciáját egy másik fronton – a pénzügy és a dedollarizáció területén, írta két kutató, Mrugank Bhusari és Maia Nikoladze még február 18-án.

A dollármentesítés 2014-ben vált Oroszország fő prioritásává, válaszul a Krím annektálását követő nyugati szankciókra, amelyek korlátozták az orosz állami cégek és bankok finanszírozási lehetőségeit a nyugati piacokon. Az Egyesült Államok és Kína közötti kereskedelmi háború 2018-as kitörése és az Egyesült Államok büntető pénzügyi intézkedései után Kína a valóságban is megtapasztalta az orosz dollármentesítési terv értékét. Moszkva azóta előrehaladást ért el a dollártól való függőségének csökkentésében. A hosszú távú siker azonban attól függ, hogy Oroszország hogyan birkózik meg két új kihívással:

( 1)az eurótól való növekvő függés, és ezáltal az EU-szankcióknak való nagyobb kitettség;

( 2)az euró rubelre váltása, miközben a dollár uralja a nemzetközi valutapiacokat.

Noha Peking eddig széles körben támogatta ezeket az erőfeszítéseket, látni kell, mennyire lesz hajlandó követni Moszkva példáját a dollármentesítés terén.

Dollármentesítés: miért és hogyan?

Moszkva már régebben partnerére talált Pekingben, hogy támogassa a dedollarizációs erőfeszítéseit a bővülő gazdasági együttműködés részeként.

Oroszország és Kína 2018-ban távolabb került a dollár kétoldalú kereskedelemben való használatától, miután kitört az USA-Kína kereskedelmi háború, és az Egyesült Államok súlyos vámokat vetett ki a kínai árukra.

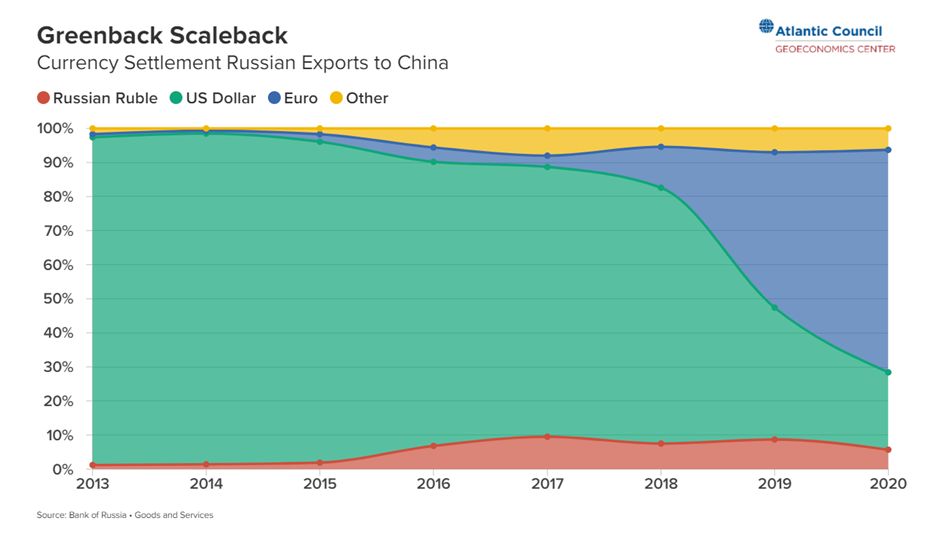

Ezzel lehetőség nyílt egy 2019-es megállapodásra, amely az Oroszország és Kína között folyó nemzetközi elszámolásokban a dollár nemzeti valutákkal való felváltásáról szólt. Az ilyen pénzügyi koordináció segített Oroszországnak csökkenteni a zöldhasútól való függőségét a kereskedelemben. Míg 2013-ban Oroszország teljes exportjának 80 százalékát amerikai dollárban denominálta, a teljes exportnak ma már kevesebb mint a felét bonyolítják le dollárban. A csökkenés nagy részét a Kínával folytatott kereskedelem adta.

A Kínával folytatott kétoldalú kereskedelem dollármentesítése mellett Oroszország megkezdte dollártartalékainak jüanra és euróra való felváltását is.

2013 és 2020 között az orosz jegybank felére csökkentette a dollárban denominált tartalékait. 2021-ben felfedte azt a tervet, hogy az összes dollárvagyont teljesen kivonja jegybanki tartalékaiból, és e helyett növeli az euróban, jüanban és aranyban lévő részesedését, így megszerezve a világ jüantartalékának egynegyedét.

Nem csoda, hogy Putyin februári Hszinhuában megjelent írásában elismerte a két ország közös erőfeszítéseinek fontosságát a „nemzeti valutában történő elszámolások következetes bővítésében, és az egyoldalú szankciók negatív hatását ellensúlyozó mechanizmusok létrehozásában”.

Új valuták, új kihívások

Oroszország ugyan vezető szerepet tölt be a dollár alternatíváinak keresésében, de ez a partnerség mindazonáltal egyenlőtlen. Míg 2020-ban a Kínába irányuló orosz exportnak csak 23 százalékát teljesítették dollárban, addig az Oroszországba irányuló kínai export 60 százalékának elszámolása továbbra is dollárban történt.

Sőt, miközben Oroszország 2019-ben bejelentette, hogy új nemzetközi fizetési rendszert kíván létrehozni Kínával, amely az Egyesült Államok által uralt SWIFT alternatívájaként működne,

Peking még mindig nem kötelezte el magát teljes mértékben.

Nem ösztönözte a kínai bankokat, hogy csatlakozzanak az orosz rendszerhez („Системa передачи финансовых сообщений ” vagy SPFS), és jelenleg a Bank of China a rendszer egyetlen kínai tagja.

Még ha Oroszország és Kína jelentősen csökkentené is a dollártól való függőségét, az új valuták új kihívásokat jelentenek majd; Putyin éppen ezt ismerte el. A dollármentesítő erőfeszítések ugyanis további két kihívással néznek szembe.

Először is, amint a fenti grafikon is mutatja, az euró leváltotta a dollárt, és a kétoldalú kereskedelem meghatározó fizetőeszközévé vált Oroszország és Kína között. Míg az euró használata csökkenti Oroszország kitettségét az amerikai szankcióknak, nem védi meg az orosz gazdaságot az uniós szankcióktól. Az EU az ukrán invázió előtt már 150 szankciót szabott ki oroszországi entitásokkal és magánszemélyekkel szemben, és kinyilvánította szándékát, hogy további szankciókat szab ki, ha Oroszország folytatja agresszióját Ukrajnában. A dollármentesítés tehát nem fogja automatikusan megszabadítani a szankcióktól a gazdaságot.

Másodszor, a dollár csereeszközként továbbra is elsőbbséget élvez a nemzetközi valutapiacokon. Így valószínűleg nehéz lesz eurót rubelért cserébe eladni a dollár átváltása nélkül, amint azt Irán néhány évvel ezelőtt megtapasztalta.

Iránnak a szankciók idején, 2016-ban az ománi Bank Muscatban összegyűlt 5,7 milliárdnyi dollárja az olajeladásokból, amit ománi riálban tartottak, és eurót akartak cserébe. A globális pénzügyi rendszerben betöltött hatalmas amerikai szerep miatt ilyen nagy mennyiségű riál átváltásának legjárhatóbb módja az amerikai dollár és egy amerikai bank, ráadásul az átváltás pár másodperc alatt lebonyolítható, mindössze két üzenettel. Viszont így Amerika rögtön tudomást szerezne az ügyletről. Végül Omán mégis inkább a lassabb és bonyolultabb utat választotta, és fokozatosan kis mennyiségű eurót vásárolt Európában, amelyet át lehetett utalni Iránnak.

Hacsak az országok nem bővíthetik ki a valutacsere-megállapodásokat egymás között és más országokkal, vagy nem dolgoznak ki olyan alternatívákat, mint a központi banki digitális valuta (CBDC), amely megkerüli a dollárt, a zöldhasú közvetett szerepe tompítja a dedollarizáció erejét.

Mindazonáltal eltart egy ideig, amíg egy ilyen CBDC megkérdőjelezi a dollár szerepét a nemzetközi fizetésekben. Pekingnek és Moszkvának is küzdenie kell majd azért, hogy meggyőzzön más országokat, váltsák fel a dollárt a volatilisabb rubelre vagy renminbire.

Az orosz és kínai valuták részesedése a nemzetközi tranzakciókban ezt a valóságot tükrözi jelenleg. 2021 decemberében a kínai RMB részesedése a nemzetközi fizetésekben mindössze 2,7 százalékot tett ki, az amerikai dollár (40,5%), az euró (36,7%) és az angol font (5,89%) mögött. Az orosz rubel részesedése mindössze 0,21 százalék volt.

Az előremutató út

Bár a két ország rövidtávon a kétoldalú kereskedelem növelését tervezi, az ukrán invázió után növekedett a transzatlanti koordináció, az Egyesült Államok és az Európai Unió összehangolja Oroszországgal szembeni szankciós politikáját, ami korlátozni fogja a dollártól az euró irányába való további elmozdulást.

Még ha Oroszország dollármentesíti is a Kínával folytatott kereskedelmét, és a dollártartalékokat más valutákkal cseréli fel, akkor is nehéz lesz kikerülnie a szankciókat.

Oroszország aktívan vezet be új kezdeményezéseket a kereskedelem és a tranzakciók dollármentesítésére, de Kína mindkét szempontból vonakodik. Mivel az Oroszországba irányuló kínai export háromötödét továbbra is dollár uralja, és a kínai bankok még mindig nem sietnek az SPFS-hez való csatlakozásra, kérdés, hogy Kína mennyire lesz hajlandó követni Oroszország dollármentesítő programját.

A Kínában forgalomba helyezett elektromos gépkocsik kétharmada olcsóbb, mint hagyományos, robbanómotoros alternatíváik. Az olcsó gyártás miatt az ázsiai ország dominálja az európai EV-piacot is. Az öreg kontinensen lévő gyártóknak több támogatásra lenne szüksége, hogy felvehessék a versenyt.

A 2025-2027-es időszakra az S&P Global Ratings azzal számol, hogy a magyar gazdaság 2,8 százalékos reálnövekedést ér el éves átlagban – értékelte a Makronóm Intézet elemzője a péntek esti döntést.

A KSH friss adatai szerint a 30 év alattiak, valamint az 55 év felettiek körében emelkedett elsősorban az aktivitás az utóbbi időszakban – derül ki a Makronóm Intézet elemzőjének értékeléséből. A munkanélküliség továbbra is alacsony, főleg nemzetközi, uniós összehasonlításban.

Ezt a kínai elvtársaitok már 2014-ben is bejelentették, Matolcsy elvtárs sietett is jüan clearingközpontot létesíteni Budapesten, aztán jött egy pár százalékos jüanleértékelés, és azóta semmi nem vált valóra a nagy tervekből.

Az nem veszélyezteti olyan nagyon a dollár globális pozícióját, hogy a meggyengült Oroszország hamarosan kínai gyarmat lesz jüanelszámolással.